El carsharing es una modalidad de alquiler flexible de coches que se ha puesto de moda. Con la aparición de esta nueva tendencia en los servicios de alquiler aparecen también nuevas dudas. ¿Cómo actuar en caso de accidente?

Las ciudades necesitan otras alternativas de movilidad y el carsharing se está consolidando como una de las más eficientes y versátiles. Un único vehículo y diferentes conductores. Una modalidad que va un paso más allá del clásico renting pero que a su vez presenta un nuevo reto para las aseguradoras. Se desvincula la idea de usuario y propiedad del vehículo, pero no la de usuario y conductor, por lo que este siempre contará con las coberturas básicas de cualquier seguro de coche.

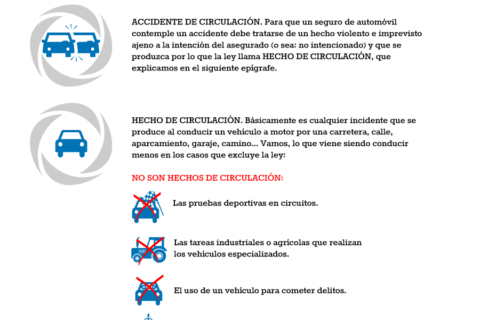

Guía práctica en caso de accidente con un vehículo de carsharing

¿Has tenido algún percance al volante de un coche de carsharing? Desde un pequeño golpe hasta un accidente con heridos, tanto tú como el vehículo estáis cubiertos por las garantías del seguro de coche obligatorio.

Aunque cada compañía de carsharing tiene sus propios protocolos, el procedimiento en caso de accidente suele ser muy parecido en todas ellas.

- Contacta inmediatamente con la compañía de carsharing. Los medios de comunicación siempre suelen están bien visibles en el salpicadero del vehículo (teléfono, whatsapp, web, app…).

- Da parte de lo sucedido del mismo modo que harías con un vehículo en propiedad.

- Recopila y guarda toda la información necesaria para justificar el contenido del parte.

- Espera a que aparezca la grúa o el vehículo de asistencia de la compañía de carsharing.

Todos los coches de carsharing necesitan de un seguro obligatorio para poder circular. Al igual que sucede con los coches en propiedad, el seguro actuará de dos maneras:

- Si no has sido el causante del accidente, será la otra parte la que corra con todos los gastos de reparación y posibles indemnizaciones.

- Si eres el responsable del accidente, normalmente no existen coberturas totales. Lo habitual es que haya una franquicia y que el conductor pague hasta los 500 primeros euros de las reparaciones pertinentes. La mayoría de las compañías cubre daños físicos, pero es algo que también deberás comprobar en las condiciones del contrato. Hay ocasiones en las que el conductor también deberá correr con estos gastos.